📊 통계 분석 리포트

실시간 시장 데이터

수집: 2026.04.06 15:52 KST| 구분 | 종목 | 현재가 | 전일대비 |

|---|---|---|---|

| 미국 | S&P500 | 6,582.7 | —0.00% |

| 나스닥 | 21,879 | —0.00% | |

| 다우 | 46,505 | —0.00% | |

| 러셀2000 | 2,530.0 | —0.00% | |

| 한국 | 코스피 | 5,450.4 | ▲+1.36% |

| 코스닥 | 1,047.4 | ▼-1.54% | |

| 변동성 | VIX | 23.87 | —0.00% |

| 달러인덱스 | 100.1 | ▼-0.05% | |

| 환율 | 원/달러 | 1,503.4 | ▼-0.47% |

| 원/유로 | 1,735.8 | ▼-0.28% | |

| 원/위안 | 218.7 | ▼-0.37% | |

| 원자재 | WTI | 111.6 | ▼-0.46% |

| 금 | 4,679.6 | ▼-0.49% | |

| 은 | 72.25 | ▼-1.26% | |

| 구리 | 5.61 | ▼-1.23% | |

| 채권 | 美5Y | 3.95 | —0.00% |

| 美10Y | 4.31 | —0.00% | |

| 美30Y | 4.89 | —0.00% | |

| 암호화폐 | 비트코인 | 68,959 | ▲+3.20% |

| 이더리움 | 2,124.1 | ▲+4.22% |

※ 전일 대비 변동률은 DB 전일 종가 기준 자동 계산 실제 수치

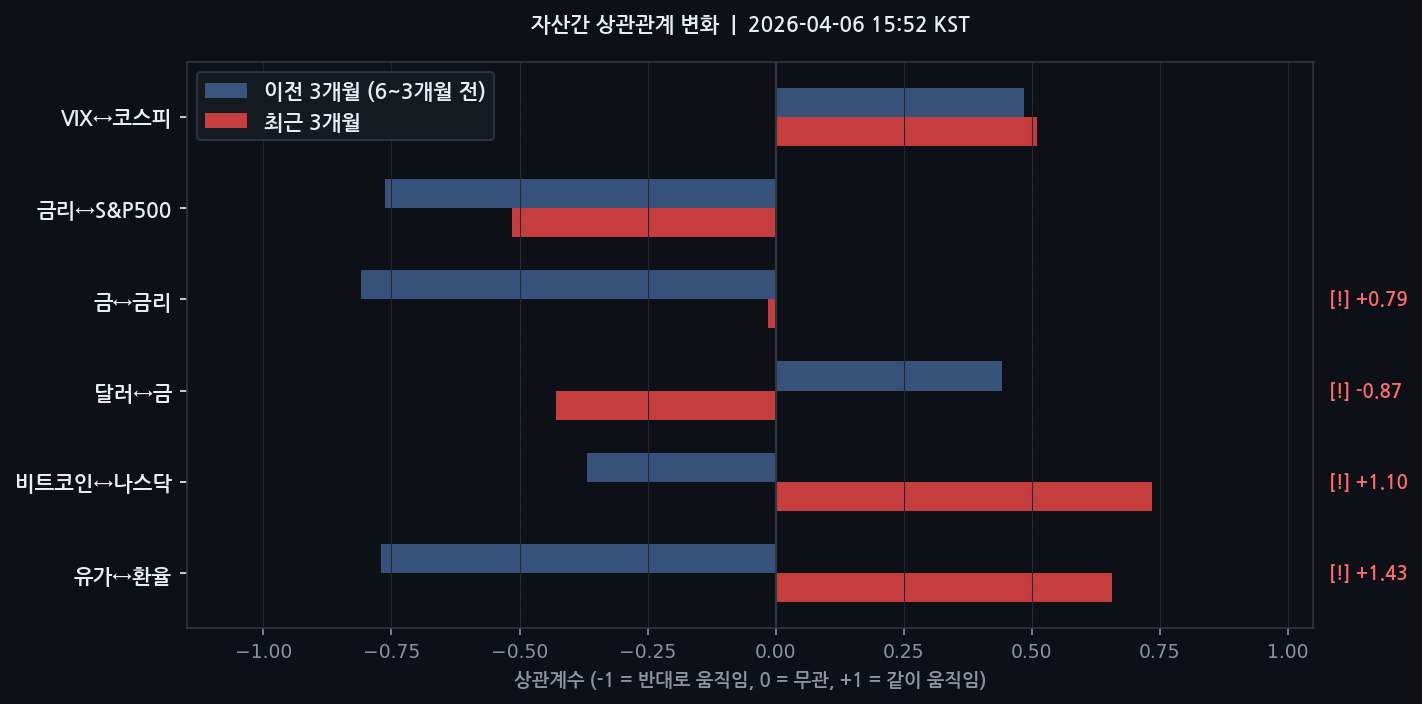

▲ 주요 자산간 상관관계 변화 — "이전 3개월(6~3개월 전)"과 "최근 3개월"의 상관계수를 비교합니다.

두 막대가 크게 다르면 자산들 사이의 움직임 패턴이 바뀌었다는 의미이며,

[!] 표시는 변화폭이 큰 경고 신호입니다.

시장 레짐 진단

현재 시장은 리스크오프(투자자들이 위험을 회피하고 안전자산에 몰리는 국면) 분위기로 전환되었습니다. 주요 근거는 다음과 같습니다.

- 원/달러 Z‑Score +2.00σ (표준편차 기준 점수, 90일 평균 대비 2표준편차 상승) – 90일 평균 1,465.15에 비해 현재 1,510.54로 상위 약 2.3% 수준이며, 원화가 달러 대비 과도하게 강세임을 의미합니다.

- WTI Z‑Score +2.83σ (표준편차 기준 점수, 90일 평균 대비 2.83표준편차 상승) – 90일 평균 69.00에 비해 현재 112.06으로 상위 0.2% 수준, 원유 가격 급등이 진행 중임을 나타냅니다.

- 달러인덱스 Z‑Score +1.60σ (표준편차 기준 점수, 90일 평균 대비 1.6표준편차 상승) – 90일 평균 98.57 대비 100.19로 달러 강세가 지속되고 있음을 시사합니다.

- VIX와 美10Y는 데이터가 누락(nan)되어 직접적인 변동성 판단은 어렵지만, 원/달러·WTI 상승과 연계된 위험 회피 심리가 확대될 가능성이 높습니다.

위 수치들은 모두 리스크오프 흐름을 뒷받침하는 신호이며, 특히 원/달러와 원유 가격의 동시 상승은 자본이 안전자산(예: 원화, 금)보다 위험자산(예: 주식)에서 이탈하고 있음을 보여줍니다.

핵심 이상 신호

- WTI Z‑Score +2.83σ (상위 0.2% 수준) – 90일 평균 대비 43.06달러(≈62%) 상승. 원유 가격 급등은 에너지 의존도가 높은 한국 기업(특히 정유·화학)의 원가 부담을 급격히 확대시켜 실적 하향 압력으로 작용합니다.

- 원/달러 Z‑Score +2.00σ (상위 2.3% 수준) – 원화가 달러 대비 3.1% 강세. 원화 강세는 수출기업의 경쟁력 약화와 해외 매출을 달러로 환산할 때 손실을 초래하므로, 특히 수출 중심 기업의 주가에 부정적 영향을 미칠 수 있습니다.

- 금↔금리 상관관계 변화: -0.81 → -0.01 (변화폭 0.80) – 금과 금리 간 전통적인 역관계가 사라졌습니다. 이는 금리가 상승해도 금 가격이 상승하거나 안정되는 상황을 의미하며, 금이 더 이상 금리 상승에 대한 헤지(위험 회피) 수단으로 작동하지 않을 가능성을 시사합니다.

상관관계 구조 변화

- 유가↔환율 – 이전 -0.77 → 현재 +0.66 (변화폭 +1.43)

과거에는 원유 가격 상승이 원화 약세(달러 강세)를 동반했으나, 현재는 두 변수가 동반 상승하고 있습니다. 이는 원유 가격 상승이 수입 원가 상승을 통해 원화 약세를 억제하고, 오히려 원화 강세와 동시에 나타나는 구조적 변화를 의미합니다. - 금↔금리 – 이전 -0.81 → 현재 -0.01 (변화폭 +0.80)

전통적 역관계가 거의 사라져 금리가 상승해도 금 가격이 크게 하락하지 않는 상황을 나타냅니다. - 달러↔금 – 이전 +0.44 → 현재 -0.43 (변화폭 -0.87)

달러 강세가 보통 금 가격을 상승시키는 경향이 있었으나, 현재는 역전되어 달러 강세가 금 가격 하락과 연관되고 있습니다. - 비트코인↔나스닥 – 이전 -0.37 → 현재 +0.73 (변화폭 +1.10)

과거에는 비트코인 가격이 나스닥과 반대로 움직였으나, 현재는 동조화되어 위험자산(주식)과 디지털 자산(비트코인)이 동일한 투자 심리에 반응하고 있음을 나타냅니다.

뉴스 연계: 최근 중동 전쟁(이란·이스라엘 충돌)으로 WTI가 급등하고, 석유유통협회가 도매 공급가 인하를 촉구하는 등 에너지 시장 불안이 확대되었습니다. 이러한 외부 충격이 원유↔환율 상관관계 전환과 원/달러 급등의 주요 배경으로 작용하고 있습니다.

코스피 회귀분석

유가·환율·금리를 독립변수로 설정한 다중회귀 모델(R²=65.5%)(설명력 65.5%는 모델이 코스피 변동의 약 2/3를 설명한다는 의미) 기반 추정치입니다.

- 모델 예측 코스피: 6,107.2포인트

- 실제 코스피: 5,450.4포인트

- 잔차: -656.9포인트 (Z‑Score = -1.59σ, 90일 평균 대비 1.59표준편차 하위)

R² 65.5%는 모델이 코스피 변동의 약 2/3를 설명한다는 의미이며, 나머지 34.5%는 금리·환율·유가 외의 요인(예: 기업 실적, 글로벌 경기 전망, 정책 변화 등)이 크게 작용하고 있음을 시사합니다.

면책: 위 결과는 수학적 모델 기반 참고 수치이며, 실제 투자 판단의 유일한 근거로 사용해서는 안 됩니다.

투자 시사점

- 현금·안전자산 비중 확대 – 목표 현금 비중 10~15% 확대 및 금·달러 인덱스 연계 단기 채권 비중 증대. 원/달러 강세와 원유 가격 상승이 지속될 경우, 주식·채권 시장 변동성이 확대될 위험이 높으므로 안전자산 확보가 필요합니다.

- 수출주 중심 포트폴리오 재조정 – 원화 강세가 지속될 경우, 수출 비중이 높은 반도체·전기차 부품 기업의 마진 압력이 예상됩니다. 해당 섹터 비중을 5~7% 이하로 축소하고, 내수·서비스 섹터(예: 헬스케어·소비재) 비중을 3~5% 확대하는 것이 바람직합니다.

- 에너지·원자재 연계 방어 전략 – WTI가 +2.83σ 수준으로 고점에 가까우므로, 에너지 ETF(예: KODEX 원유선물) 혹은 원자재 연동 채권에 소액(2~3%) 투자해 원자재 가격 상승에 따른 포트폴리오 헤지를 고려할 수 있습니다. 단, 원유 가격 변동성(높은 베타)으로 인한 손실 위험도 동시에 존재함을 유념하십시오.

- 공격적 vs 보수적 투자자 차별 전략

- 공격적 투자자: 변동성 확대를 기회로 활용, VIX(데이터 누락)와 연계한 옵션 매도(프리미엄 수취) 혹은 레버리지 ETF(에너지·기술) 포지션을 소규모(≤5%)로 진입.

- 보수적 투자자: 채권 비중(특히 고정금리 국채)을 30% 이상 유지하고, 달러·금 등 전통적 안전자산을 10% 이상 확보하여 포트폴리오 전체 변동성을 낮춤.

위 권고는 현재 리스크오프 국면과 주요 통계 지표(원/달러·WTI Z‑Score·상관관계 전환)를 종합적으로 고려한 것이며, 개인의 투자 성향·목표·유동성 상황에 맞추어 조정하시기 바랍니다.

📰 오늘의 관련 뉴스

- 연합뉴스중동 위기로 인해…포항시, 기업 수출 물류비 지원

- CNBC[CNBC] 일본과 한국 주식 상승, 투자자들이 트럼프의 이란 전쟁 발언과 연장된 기한을 평가하고 있다

- 연합뉴스[연합뉴스] '에너지 위기 대응' 대전 유성구, 직원 연수 취소 및 워크숍 연기

- 연합뉴스[연합뉴스] 전주시, 중동분쟁 피해기업에 30억 긴급 대출…업체당 최대 3억원

- 연합뉴스동해시, 중동 전쟁 상황 대응 '비상경제TF' 가동

- CNBC[CNBC] 일본, 한국 주식 시장이 상승, 투자자들이 트럼프의 이란 전쟁 발언을 분석

※ 뉴스 링크는 우쎔AI 시장감시봇이 자동 수집한 원문입니다.

⚠️ 투자 유의사항

본 리포트는 AI가 수집·분석한 시장 데이터를 기반으로 자동 생성된 참고 자료입니다.

투자 결정은 본인의 판단하에 이루어져야 하며, 본 리포트의 내용은 투자 권유가 아닙니다.

코스피 적정가 등 모델 기반 추정치는 참고용이며, 실제 투자 판단의 근거로 사용하지 마십시오.