📊 통계 분석 리포트

실시간 시장 데이터

수집: 2026.03.19 18:42 KST| 구분 | 종목 | 현재가 | 전일대비 |

|---|---|---|---|

| 미국 | S&P500 | 6,624.7 | ▼-1.36% |

| 나스닥 | 22,152 | ▼-1.46% | |

| 다우 | 46,225 | ▼-1.63% | |

| 러셀2000 | 2,478.6 | ▼-1.64% | |

| 한국 | 코스피 | 5,763.2 | ▼-2.85% |

| 코스닥 | 1,143.5 | ▼-1.62% | |

| 변동성 | VIX | 26.33 | ▲+17.70% |

| 달러인덱스 | 100.2 | ▲+0.69% | |

| 환율 | 원/달러 | 1,498.1 | ▲+0.95% |

| 원/유로 | 1,719.9 | ▲+0.40% | |

| 원/위안 | 217.3 | ▲+0.68% | |

| 원자재 | WTI | 97.83 | ▲+6.62% |

| 금 | 4,715.9 | ▼-5.92% | |

| 은 | 71.66 | ▼-10.50% | |

| 구리 | 5.44 | ▼-4.94% | |

| 채권 | 美5Y | 3.86 | ▲+2.01% |

| 美10Y | 4.26 | ▲+1.36% | |

| 美30Y | 4.88 | ▲+0.60% | |

| 암호화폐 | 비트코인 | 70,317 | ▼-5.27% |

| 이더리움 | 2,179.6 | ▼-6.46% |

※ 전일 대비 변동률은 DB 전일 종가 기준 자동 계산 실제 수치

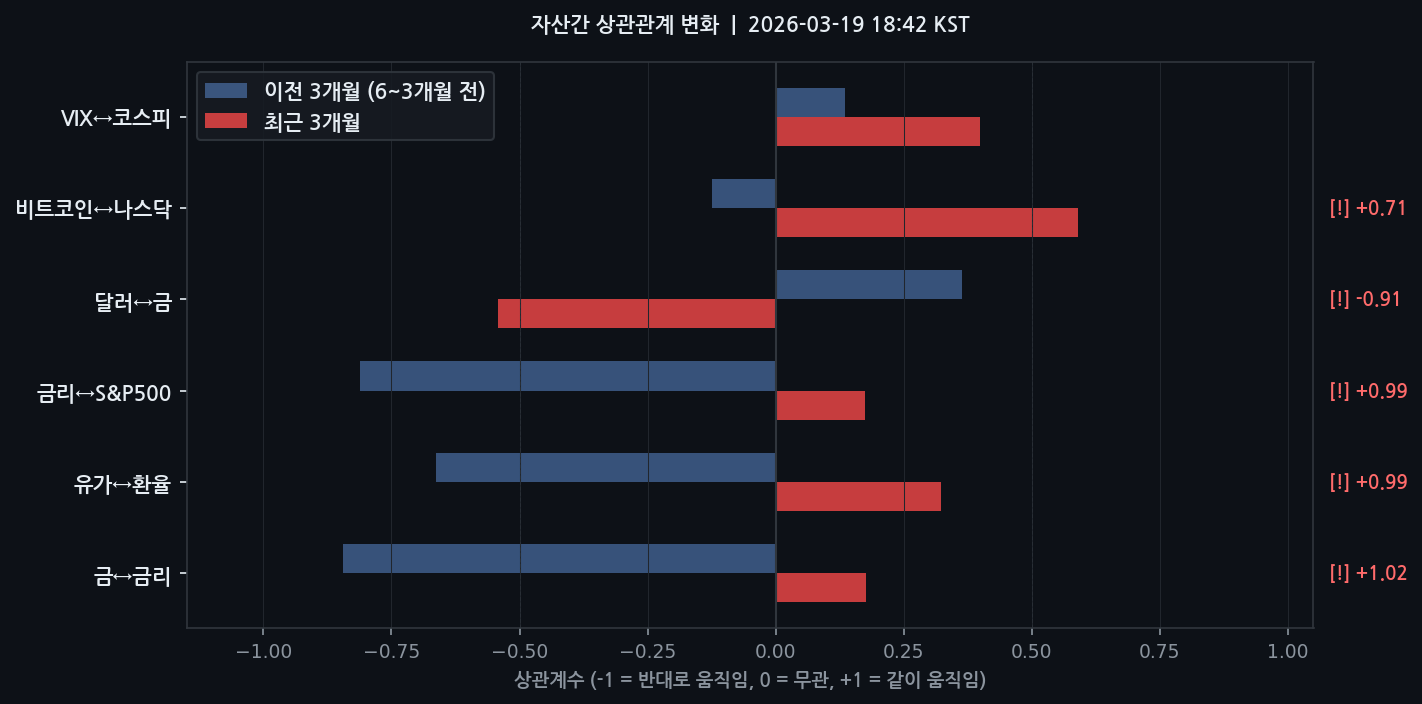

▲ 주요 자산간 상관관계 변화 — "이전 3개월(6~3개월 전)"과 "최근 3개월"의 상관계수를 비교합니다.

두 막대가 크게 다르면 자산들 사이의 움직임 패턴이 바뀌었다는 의미이며,

[!] 표시는 변화폭이 큰 경고 신호입니다.

시장 레짐 진단

현재 시장은 리스크오프(투자자들이 위험을 회피하며 안전 자산에 머무는 국면) 로 전환된 것으로 판단됩니다. 주요 근거는 다음과 같습니다.

- VIX Z‑Score +1.06σ – 90일 평균 18.51 대비 현재 22.37으로, 변동성 지표가 평균보다 1.06 표준편차(σ) 높아졌으며 이는 “정상” 범위이지만 상승 추세가 지속되고 있음을 시사합니다.

- WTI Z‑Score +2.63σ – 90일 평균 64.30 대비 현재 91.76으로, 2.63 표준편차(σ) 상승(상위 0.5% 수준)이며 “⚠️경고” 수준입니다. 원유 가격 급등은 인플레이션 기대와 원자재 비용 상승을 촉발합니다.

- 원/달러 Z‑Score +1.55σ – 현재 1,484.05가 90일 평균 1,459.42보다 1.55σ 높아 원화 약세가 지속되고 있음을 나타냅니다.

- VIX↔코스피 상관계수 0.14 → 0.40 (변화폭 +0.26) – 변동성 상승이 코스피와의 양의 상관관계로 전환돼, VIX 상승 시 코스피가 하락할 가능성이 커졌습니다.

이러한 지표들은 투자자들의 위험 회피 심리를 강화하고, 안전 자산(예: 금) 선호를 부추기는 환경을 만들고 있습니다.

핵심 이상 신호

- WTI Z‑Score +2.63σ (상위 0.5%) – 90일 평균 대비 27.46 포인트(≈2.63σ) 초과, 통계적으로 매우 드문 수준(상위 0.5%). 원유 가격 급등은 수입 원가 상승 → 제조·운송 기업 마진 압박 → 기업 실적 하향 압력으로 작용합니다.

- 유가↔환율 상관계수 -0.66 → +0.32 (변화폭 +0.98) – 과거에는 유가 상승 시 원화가 강세(음의 상관)였으나, 현재는 양의 상관으로 전환돼 유가와 원화가 동시에 상승합니다. 이는 원유 수입비 부담이 원화 약세를 가중시켜, 기존의 자연 헤지 효과가 사라졌음을 의미합니다.

- 금↔금리 상관계수 -0.84 → +0.18 (변화폭 +1.02) – 금리 상승이 금 가격을 억제하던 기존 구조가 무너지고, 금리와 금이 동시에 상승하는 상황으로 전환되었습니다. 금리 상승에도 불구하고 금이 상승하면 인플레이션 기대가 강해져 실물자산 선호가 확대됩니다.

상관관계 구조 변화

- 유가↔환율: 이전 -0.66 → 현재 +0.32, 변화폭 +0.98. 원유 가격 상승이 원화 약세를 동반하게 되면서 기존의 자연 헤지(원유 상승 시 원화 강세) 효과가 사라졌음을 의미합니다.

- 금리↔S&P500: 이전 -0.81 → 현재 +0.17, 변화폭 +0.98. 금리 인상이 주식시장에 부정적 영향을 주던 구조가 전환돼, 금리 상승과 주식 상승이 동시에 나타나는 상황으로, 경기 회복 기대가 금리 상승을 상쇄하고 있음을 시사합니다.

- 금↔금리: 이전 -0.84 → 현재 +0.18, 변화폭 +1.02. 금리 상승에도 불구하고 금이 상승하는 현상은 인플레이션 우려가 금리 상승보다 강하게 작용하고 있음을 나타냅니다.

- 달러↔금: 이전 +0.36 → 현재 -0.54, 변화폭 -0.90. 달러 강세가 금 가격을 억제하던 기존 패턴이 반전돼, 달러 약세와 금 가격 상승이 동반되고 있습니다.

- 비트코인↔나스닥: 이전 -0.12 → 현재 +0.59, 변화폭 +0.71. 암호화폐와 기술주가 이제 양의 상관관계를 보이며, 위험자산 전반에 대한 투자 심리가 동일하게 움직이고 있음을 나타냅니다.

뉴스 컨텍스트

최근 24시간 동안 “이란 전쟁과 원유 가격 상승이 K형(소득·소비 격차) 경제를 악화시킨다”는 CNBC 보도와 “전 세계 헤지펀드가 이란 전쟁 혼란으로 최악의 손실을 입었다”는 보도가 다수 등장했습니다. 이러한 지정학적 리스크는 원유 급등(+2.63σ)과 원화 약세(+1.55σ)를 촉발했으며, 앞서 언급한 상관관계 구조 변화(특히 유가↔환율 전환)와 직접 연결됩니다.

코스피 회귀분석 참고

유가·환율·금리를 독립변수로 설정한 다중회귀 모델(R² = 51.2%)에 따르면:

- 예측 코스피 5,814.3 vs 실제 코스피 5,763.2 → 잔차 -51.1포인트 (Z = -0.11σ). 잔차가 -0.11σ(표준편차 대비 미미) 수준으로, 모델이 현재 코스피 수준을 대체로 잘 포착하고 있음을 의미합니다.

- R² 51.2% – 모델이 전체 변동성의 약 절반만 설명하므로, 나머지 48.8%는 금리·환율·유가 외의 요인(예: 지정학 리스크, 기업 실적, 정책 변화 등)이 크게 작용하고 있음을 시사합니다.

면책: 이는 수학적 모델 기반 참고 수치이며, 실제 투자 판단의 유일한 근거로 사용해서는 안 됩니다.

투자 시사점

- 공격적 투자자

- 원유 관련 주식·ETF 비중 8~12% 확대 – WTI Z‑Score +2.63σ(상위 0.5%)에 따라 원유 가격 상승 지속 가능성이 높으며, 에너지 기업 실적 개선 기대가 큽니다.

- 인플레이션 헤지용 금·실물자산 5~8% 유지 – 금↔금리 상관관계가 +0.18(전환)으로, 금리 상승에도 금이 상승하는 구조가 형성돼 인플레이션 방어에 유리합니다.

- 보수적 투자자

- 현금·단기채 비중 10~15% 확대 – VIX Z‑Score +1.06σ(변동성 상승)과 VIX↔코스피 상관계수 0.40(양의 상관)으로 시장 변동성이 확대될 위험이 있습니다.

- 달러·원화 헤지 포지션 재조정 – 원/달러 Z‑Score +1.55σ(원화 약세)와 유가↔환율 상관계수 +0.32(양의 전환)으로 원화 약세가 지속될 경우 외화 자산 비중을 늘리는 것이 위험 관리에 도움이 됩니다.

이와 같이 현재는 리스크오프 국면이 지속될 가능성이 높으며, 지정학적 리스크와 원자재 가격 변동을 면밀히 모니터링하면서 포트폴리오의 방어·공격 비중을 조절하는 것이 바람직합니다.

📰 오늘의 관련 뉴스

- CNBC[CNBC] 이라크 전쟁, 유럽 중앙은행 이자율 결정 곤란 가중

- CNBC[CNBC] 분석: 퍼블의 이자율 인하 계획에 새로운 타격을 주다

- 연합뉴스[연합뉴스] 전남도, 에너지 위기 대응…석유 가격 점검

- 연합뉴스[연합뉴스] 유가 비상에…미국, 베네수엘라 국영 석유회사 제재 완화

- MarketWatch[MarketWatch] Swarmer의 주가 2일 만에 1,1

- MarketWatchNetflix more likely to raise prices with Warner Bros. deal out of the way, Citi says

- CNBC[CNBC] 분석: 퍼드의 폼플이 워시의 빠른 금리 인하 계획에 새로운 타격을 주었다

- CNBC이란 전쟁이 유럽 중앙은행의 금리 결정 문제를 더해간다

※ 뉴스 링크는 우쎔AI 시장감시봇이 자동 수집한 원문입니다.

⚠️ 투자 유의사항

본 리포트는 AI가 수집·분석한 시장 데이터를 기반으로 자동 생성된 참고 자료입니다.

투자 결정은 본인의 판단하에 이루어져야 하며, 본 리포트의 내용은 투자 권유가 아닙니다.

코스피 적정가 등 모델 기반 추정치는 참고용이며, 실제 투자 판단의 근거로 사용하지 마십시오.