📊 통계 분석 리포트

실시간 시장 데이터

수집: 2026.07.04 15:55 KST| 구분 | 종목 | 현재가 | 전일대비 |

|---|---|---|---|

| 미국 | S&P500 | 7,483.2 | ▲+0.00% |

| 나스닥 | 25,833 | ▼-0.80% | |

| 다우 | 52,900 | ▲+1.14% | |

| 러셀2000 | 2,996.1 | ▼-0.55% | |

| 한국 | 코스피 | 8,088.3 | ▲+5.76% |

| 코스닥 | 868.4 | ▲+0.19% | |

| 변동성 | VIX | 15.81 | ▼-2.11% |

| 달러인덱스 | 100.9 | ▼-0.00% | |

| 환율 | 원/달러 | 1,530.2 | ▼-1.40% |

| 원/유로 | 1,749.3 | ▼-0.94% | |

| 원/위안 | 225.6 | ▼-0.35% | |

| 원자재 | WTI | 68.78 | ▲+0.13% |

| 금 | 4,187.3 | ▲+1.81% | |

| 은 | 62.81 | ▲+3.58% | |

| 구리 | 6.22 | ▲+1.79% | |

| 채권 | 美5Y | 4.23 | ▲+2.42% |

| 美10Y | 4.48 | ▲+2.58% | |

| 美30Y | 4.98 | ▲+2.49% | |

| 암호화폐 | 비트코인 | 62,449 | ▲+1.57% |

| 이더리움 | 1,753.6 | ▲+3.26% |

※ 전일 대비 변동률은 DB 전일 종가 기준 자동 계산 실제 수치

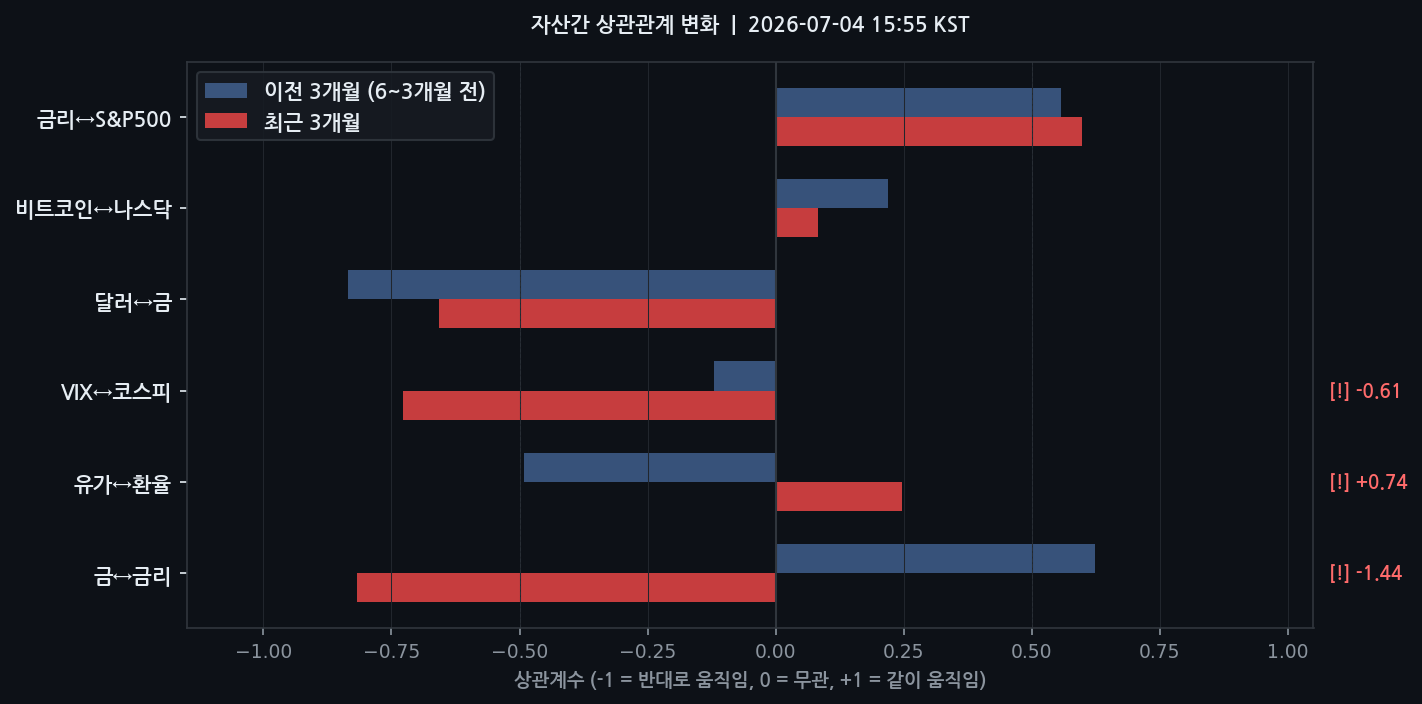

▲ 주요 자산간 상관관계 변화 — "이전 3개월(6~3개월 전)"과 "최근 3개월"의 상관계수를 비교합니다.

두 막대가 크게 다르면 자산들 사이의 움직임 패턴이 바뀌었다는 의미이며,

[!] 표시는 변화폭이 큰 경고 신호입니다.

시장 레짐 진단

현재 시장은 단기적인 리스크온(Risk-On, 투자자들이 위험을 감수하며 주식 등 위험자산에 공격적으로 투자하는 국면) 상태로 진입한 것으로 판단됩니다. 근거는 VIX 지수의 Z‑Score가 -1.02σ(평균보다 낮아 공포지수가 감소했음을 의미)이며 90일 평균(20.12)보다 낮은 16.15 수준에 머물고 있기 때문입니다. 특히 최근 24시간 내 코스피가 5.76% 급반등해 2,600선을 회복한 점은 투자 심리가 빠르게 회복되고 있음을 보여줍니다.

하지만 달러인덱스의 Z‑Score는 +1.42σ(평균보다 높아 달러가 강세임을 의미)로 90일 평균(99.32) 대비 높은 100.69를 기록해, 위험자산 선호 흐름 속에서도 달러 강세가 완전히 꺾이지 않은 혼조세(상승과 하락 요인이 공존해 방향성이 불분명한 상태)를 나타냅니다.

핵심 이상 신호

- WTI 유가 하락 가속화: Z‑Score -1.81σ(90일 평균(90.59) 대비 크게 낮아 하위 약 3.5% 수준)로 68.92달러까지 하락했습니다. 이는 글로벌 수요 둔화 우려를 반영해 기업 원가 부담은 감소하지만, 경기 침체 신호로 해석될 수 있습니다.

- 달러인덱스의 상대적 고점 유지: Z‑Score +1.42σ(평균보다 높은 상태 지속)이며, 미국 고용지표 발표 후 환율이 30원 이상 급락(-1.5% 변동)했음에도 여전히 높은 위치에 있습니다. 강달러 기조가 일시적 변동인지 추세 전환인지 추가 확인이 필요합니다.

- 코스피의 극단적 변동성: 최근 24시간 내 장중 변동폭이 역대 2위 수준으로 급격히 움직였습니다. 이는 시장이 펀더멘털보다 특정 뉴스(예: 미국 고용지표)에 과도히 민감하게 반응하고 있음을 의미하는 변동성 장세(가격 변동이 매우 심한 상태)입니다.

상관관계 구조 변화

- 유가↔환율: -0.49 → 0.25 (변화폭 0.74). 이전에는 유가 상승 시 환율이 하락하는 음의 상관관계였으나 현재는 양의 관계로 전환돼, 유가와 환율이 동시에 오르는 구조가 되었습니다. 이는 기존의 자연 헤지(Natural Hedge, 반대로 움직이는 자산을 보유해 위험을 상쇄하는 효과)가 사라졌음을 의미합니다.

- 금↔금리: 0.62 → -0.82 (변화폭 1.44). 양의 관계에서 강한 음의 관계로 완전히 뒤집혔으며, 금리가 하락할 때 금값이 상승하는 전형적인 역상관 구조가 강화되었습니다. 이는 CNBC에서 보도된 ‘연준 금리 인상 전망 후퇴’가 금값 상승을 직접 트리거한 것으로 판단됩니다.

- VIX↔코스피: -0.12 → -0.73 (변화폭 0.61). 두 지표 간의 음의 상관관계가 크게 강화돼, VIX(글로벌 공포 지수)가 조금만 상승해도 코스피가 급락할 가능성이 커진 취약한 구조로 변모했습니다.

코스피 회귀분석 참고

본 분석은 유가, 환율, 금리를 독립변수로 설정한 다중회귀 모델(여러 독립변수가 하나의 종속변수에 미치는 영향을 분석하는 통계 모델)을 기반으로 산출되었습니다.

- 모델 추정치 및 잔차: 모델이 추정한 코스피 수치는 8,383.5pt이며 실제 지수는 8,088.3pt로 -295.2pt의 잔차(실제값과 모델예측값의 차이)가 발생했습니다. 이는 Z‑Score -0.36σ(통계적 허용 범위 내)입니다.

- 설명력(R²): R²(결정계수, 모델이 데이터를 얼마나 잘 설명하는지를 나타내는 지표)가 56.7%로, 코스피 움직임의 약 57%만이 유가·환율·금리로 설명되며 나머지 43%는 AI 투자심리·기업 실적·정치 이벤트 등 외생 변수에 의해 결정됩니다. 따라서 모델 신뢰도는 제한적입니다.

- 주의사항: 위 수치는 수학적 모델 기반의 참고 수치이며, 투자 판단의 유일한 근거로 사용해서는 안 됩니다.

투자 시사점

- 현금 비중 15~20% 확보 및 분할 매수 전략: 환율 급변동(-1.5% 트리거)과 코스피의 역대급 변동성을 고려해, 한 번에 전량 진입하기보다 현금을 확보하고 하락 시 분할 매수하는 것이 바람직합니다.

- 공격적 투자자: AI 과잉투자 우려에도 급반등 흐름을 타는 성장 섹터(예: 미 우주산업, K-방산 ETF) 모멘텀에 집중하되, VIX 지수가 +1.0σ 이상으로 상승하면 비중을 신속히 축소합니다.

- 보수적 투자자: 금↔금리 상관관계가 -0.82(강한 역관계)로 돌아섰으므로, 금리 인하 가능성이 높아질수록 금값 상승 가능성이 통계적으로 높습니다. 포트폴리오 10~15%를 금 관련 자산에 배분해 변동성에 대비합니다.

- 리스크 관리: 중동전쟁 장기화로 인한 공급망 차질 뉴스가 확인됐으니, 중동 의존도가 높은 수출입 기업의 재무 건전성을 재점검하고 노출도를 낮추는 것이 필요합니다.

⚠️ 투자 유의사항

본 리포트는 AI가 수집·분석한 시장 데이터를 기반으로 자동 생성된 참고 자료입니다.

투자 결정은 본인의 판단하에 이루어져야 하며, 본 리포트의 내용은 투자 권유가 아닙니다.

코스피 적정가 등 모델 기반 추정치는 참고용이며, 실제 투자 판단의 근거로 사용하지 마십시오.