📊 통계 분석 리포트

실시간 시장 데이터

수집: 2026.05.23 15:55 KST| 구분 | 종목 | 현재가 | 전일대비 |

|---|---|---|---|

| 미국 | S&P500 | 7,473.5 | ▲+0.37% |

| 나스닥 | 26,344 | ▲+0.19% | |

| 다우 | 50,580 | ▲+0.58% | |

| 러셀2000 | 2,869.2 | ▲+0.91% | |

| 한국 | 코스피 | 7,847.7 | ▲+0.12% |

| 코스닥 | 1,161.1 | ▲+0.15% | |

| 변동성 | VIX | 16.70 | ▼-0.36% |

| 달러인덱스 | 99.32 | ▲+0.07% | |

| 환율 | 원/달러 | 1,520.5 | ▲+0.18% |

| 원/유로 | 1,763.6 | ▲+0.17% | |

| 원/위안 | 223.9 | ▲+0.25% | |

| 원자재 | WTI | 96.60 | ▼-1.49% |

| 금 | 4,521.0 | ▼-0.08% | |

| 은 | 75.89 | ▼-1.06% | |

| 구리 | 6.34 | ▼-0.65% | |

| 채권 | 美5Y | 4.26 | ▼-0.02% |

| 美10Y | 4.56 | ▼-0.61% | |

| 美30Y | 5.06 | ▼-0.94% | |

| 암호화폐 | 비트코인 | 75,305 | ▼-2.62% |

| 이더리움 | 2,059.0 | ▼-3.07% |

※ 전일 대비 변동률은 DB 전일 종가 기준 자동 계산 실제 수치

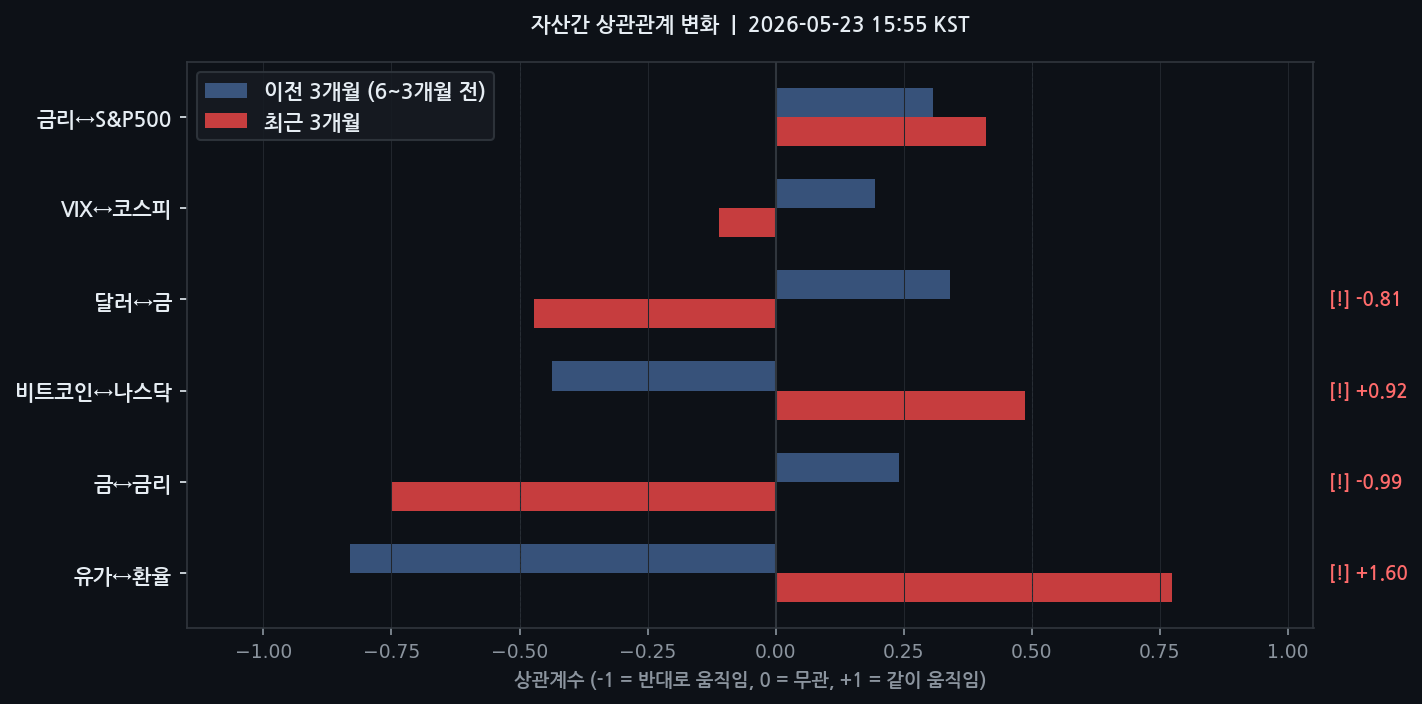

▲ 주요 자산간 상관관계 변화 — "이전 3개월(6~3개월 전)"과 "최근 3개월"의 상관계수를 비교합니다.

두 막대가 크게 다르면 자산들 사이의 움직임 패턴이 바뀌었다는 의미이며,

[!] 표시는 변화폭이 큰 경고 신호입니다.

시장 레짐 진단

현재 시장은 겉으로는 리스크온(Risk-on, 투자자들이 위험 자산으로 자금을 이동하는 공격적 투자 국면) 성향을 보이지만, 고금리와 통화 가치 변동이라는 거시경제적 압력이 공존하는 불안한 과열 상태입니다.

주요 근거는 변동성 지수 VIX가 16.76을 기록하며 Z‑Score -0.98σ(90일 평균 대비 0.98표준편차 낮은 수준, 시장 공포 심리가 평균보다 낮음)을 보인 점입니다. 이는 투자자들이 단기 급락 위험을 낮게 평가하고 있음을 의미합니다. 반면 미국 10년물 국채 금리는 Z‑Score +2.16σ(90일 평균 대비 2.16표준편차 높은 수준, 상위 1.5%에 해당)이며, 이는 위험 자산의 매력을 약화시키는 하방 압력으로 작용합니다.

버핏 인디케이터(시가총액 대비 GDP 비율로 과열 여부를 판단하는 지표)가 최고점을 경고하고 있으나, 엔비디아 등 빅테크 실적 기대와 소비 심리 반등이 하방 압력을 방어하고 있습니다.

핵심 이상 신호

- 미국 10년물 국채 금리 (Z‑Score +2.16σ, 통계적 극단치): 현재 4.59%로 90일 평균 4.27%를 크게 상회, 무위험 수익률 상승이 주식 등 위험 자산의 매력을 감소시킬 가능성이 있습니다.

- 원/달러 환율 (Z‑Score +1.91σ, 상위 2.8% 수준): 현재 1,517.78원으로 90일 평균 1,472.31원을 크게 초과, 원화 약세가 외국인 투자자의 환차손 우려를 높여 자금 유출 위험을 촉발할 수 있습니다.

- WTI 유가 변동성 (Z‑Score +0.77σ): 이란 우라늄 농축 리스크와 브렌트유 3.0% 급등 트리거가 연이어 발생, 유가 상승이 인플레이션 둔화 속도를 늦추어 금리 인하 시점을 지연시킬 가능성이 있습니다.

상관관계 구조 변화

- 유가 ↔ 환율 (이전 -0.83 → 현재 0.77, 변화폭 1.60): 과거 유가 상승 시 원화 가치가 방어되었으나, 현재는 유가와 환율이 양(+)의 강한 상관관계를 보여 에너지 수입 의존도가 높은 한국 경제에 비용 상승형 인플레이션 압력을 가중시키고 있습니다.

- 금 ↔ 금리 (이전 0.24 → 현재 -0.75, 변화폭 0.99): 금과 금리의 상관관계가 양에서 음으로 전환되어, 금리가 오를 때 금값이 하락하는 전통 메커니즘이 복원되었습니다. 이는 미 국채 금리 고공행진과 일본 BOJ의 금리 인상 근거 약화가 배경입니다.

- 비트코인 ↔ 나스닥 (이전 -0.44 → 현재 0.49, 변화폭 0.92): 비트코인이 나스닥과 양(+)의 동조화를 보이며, 독립적인 자산군이 아닌 기술주와 유사한 위험 자산 성격을 띠게 되었습니다.

코스피 회귀분석 참고

유가·환율·금리를 독립변수(결과에 영향을 주는 원인 변수)로 한 다중회귀 모델을 적용했습니다.

- 모델 추정치: 5,813.6pt

- 실제 코스피: 7,847.7pt

- 잔차(실제값 - 모델값): +2,034.1pt (Z‑Score +3.68σ, 통계적으로 매우 이례적인 상방 이탈)

- R² 설명력: 61.9% (코스피 변동의 약 62%를 모델이 설명하며, 나머지 38%는 AI 반도체, 기업 밸류업 등 다른 요인에 기인)

이 수치는 수학적 회귀 모델 기반 참고 수치이며, 투자 판단의 유일한 근거로 사용해서는 안 됩니다.

투자 시사점

- 현금 비중 15~20% 확보 권고: 코스피 잔차가 +3.68σ로 극단적 수준이며 버핏 인디케이터가 고점을 경고하므로, 예상치 못한 매크로 충격에 대비한 유동성 확보가 필요합니다.

- 에너지·환율 민감주 주의: 유가와 환율이 양(+)의 상관관계로 전환된 만큼, 원가 부담이 큰 항공·해운·소재 섹터 비중을 조절하고, 환율 상승 수혜를 받을 수출 대형주 중심으로 포트폴리오를 재편하는 것이 유리합니다.

- 공격적 투자자 전략: 나스닥과 비트코인의 상관관계 상승을 활용해 기술주 강세에서 레버리지를 활용한 전술적 배팅이 가능하나, 미 10년물 금리 Z‑Score가 경고 수준이므로 금리 변동성에 대한 손절매 기준을 엄격히 적용하십시오.

- 보수적 투자자 전략: 금리와 금의 상관관계가 -0.75로 정상화된 점을 고려해, 금리 고점 시 금 관련 자산을 분할 매수해 방어력을 높이고, 일본 금리 인상 지연 가능성을 반영해 엔화 자산 매수 시점을 보수적으로 접근하십시오.

⚠️ 투자 유의사항

본 리포트는 AI가 수집·분석한 시장 데이터를 기반으로 자동 생성된 참고 자료입니다.

투자 결정은 본인의 판단하에 이루어져야 하며, 본 리포트의 내용은 투자 권유가 아닙니다.

코스피 적정가 등 모델 기반 추정치는 참고용이며, 실제 투자 판단의 근거로 사용하지 마십시오.