📊 통계 분석 리포트

실시간 시장 데이터

수집: 2026.05.06 15:54 KST| 구분 | 종목 | 현재가 | 전일대비 |

|---|---|---|---|

| 미국 | S&P500 | 7,259.2 | ▲+0.81% |

| 나스닥 | 25,326 | ▲+1.03% | |

| 다우 | 49,298 | ▲+0.73% | |

| 러셀2000 | 2,845.0 | ▲+1.75% | |

| 한국 | 코스피 | 7,384.6 | ▲+6.45% |

| 코스닥 | 1,210.2 | ▼-0.29% | |

| 변동성 | VIX | 17.38 | ▼-4.98% |

| 달러인덱스 | 98.08 | ▼-0.46% | |

| 환율 | 원/달러 | 1,454.3 | ▼-1.44% |

| 원/유로 | 1,705.9 | ▼-1.04% | |

| 원/위안 | 213.4 | ▼-1.29% | |

| 원자재 | WTI | 100.9 | ▼-4.05% |

| 금 | 4,675.4 | ▲+2.89% | |

| 은 | 76.28 | ▲+4.34% | |

| 구리 | 6.09 | ▲+3.27% | |

| 채권 | 美5Y | 4.07 | ▼-0.51% |

| 美10Y | 4.42 | ▼-0.67% | |

| 美30Y | 4.98 | ▼-0.82% | |

| 암호화폐 | 비트코인 | 81,464 | ▲+0.76% |

| 이더리움 | 2,368.4 | ▼-0.25% |

※ 전일 대비 변동률은 DB 전일 종가 기준 자동 계산 실제 수치

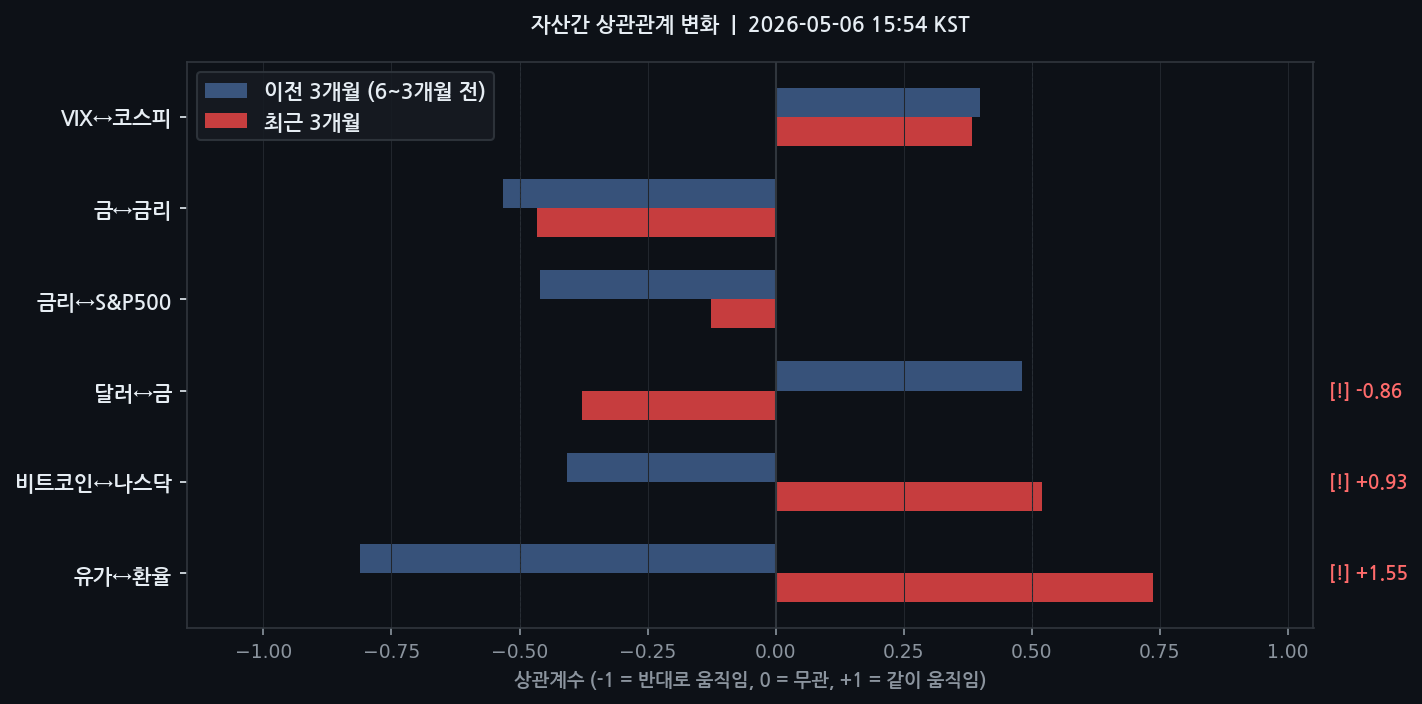

▲ 주요 자산간 상관관계 변화 — "이전 3개월(6~3개월 전)"과 "최근 3개월"의 상관계수를 비교합니다.

두 막대가 크게 다르면 자산들 사이의 움직임 패턴이 바뀌었다는 의미이며,

[!] 표시는 변화폭이 큰 경고 신호입니다.

시장 레짐 진단

현재 시장은 리스크오프(투자자들이 위험을 회피하고 안전자산에 자금을 몰아넣는 국면) 흐름이 강화되고 있습니다. 주요 근거는 다음과 같습니다.

- VIX Z‑Score = –0.45σ – 변동성 지수(VIX)가 평균보다 0.45 표준편차 낮은 수준(평균 20.12 대비 현재 18.29)으로, 변동성 압력이 완화된 상태임을 의미합니다.

- 미국 10년 국채(Yield) Z‑Score = +2.02σ – 90일 평균(4.23%) 대비 2.02 표준편차 높은 4.45% 수준(⚠️경고)으로, 금리 상승 압력이 강해져 채권 가격 하락 및 위험 회피 심리가 확대될 가능성이 큽니다.

- WTI Z‑Score = +1.45σ – 원유가격이 90일 평균(78.83) 대비 1.45 표준편차 높은 105.12 USD로, 에너지 비용 상승이 기업 실물 원가에 압력을 가하고 있습니다.

이러한 지표 조합은 리스크오프 분위기를 뒷받침하며, 특히 금리 상승과 원유 가격 상승이 동시에 진행되는 구조적 변화를 시사합니다.

핵심 이상 신호

- 미국 10년 국채 Z‑Score +2.02σ (상위 2.5% 수준) – 90일 평균 대비 2.02 표준편차 초과(통계적으로 상위 2.5%에 해당)로, 금리 상승이 급격히 진행 중임을 나타냅니다. 영향: 고정수입 자산(채권) 가격 하락, 기업 차입 비용 상승 → 채권 비중 축소 및 현금·안전자산 비중 확대가 필요합니다.

- WTI Z‑Score +1.45σ (상위 7% 수준) – 원유가격이 평균 대비 1.45 표준편차 높아, 에너지 비용 상승이 기업 이익에 부정적 영향을 미칠 가능성이 큽니다. 영향: 에너지·운송 관련 기업 마진 압박, 원자재 가격 연동 기업(예: 항공·물류) 주가 하락 위험이 커집니다.

- 코스피 잔차 Z‑Score +1.83σ (상위 3% 수준) – 다중회귀 모델이 예측한 6,645.7pt 대비 실제 7,384.6pt이 738.9pt(≈+1.83σ) 초과, 즉 모델이 포착하지 못한 상승 요인이 존재함을 의미합니다. 영향: 모델 외 요인(해외 투자자 순매수, 기업 실적 개선)으로 인한 시장 상승 가능성이 남아 있어, 과도한 보수적 접근은 기회를 놓칠 수 있습니다.

상관관계 구조 변화

- 유가↔환율 – 이전 –0.81 → 현재 +0.74 (변화폭 +1.55) – 과거에는 원유가격 상승 시 원·달러 환율이 하락(원화 강세)하는 자연 헤지 효과가 있었으나, 현재는 원유와 원·달러 환율이 동반 상승하는 구조로 전환되었습니다. 이는 이란 전쟁 우려와 중앙은행 금리 인상 가능성 등 지정학·통화정책 불확실성이 동시에 원화 약세와 원유가격 상승을 촉발한 결과로 풀이됩니다.

- 달러↔금 – 이전 +0.48 → 현재 –0.38 (변화폭 –0.86) – 달러와 금 간의 양의 상관관계가 급격히 음의 관계로 전환되었습니다. 이는 금 시세가 바닥을 형성하고 달러 인덱스 변동성이 감소하면서 투자자들이 안전자산인 금으로 자금을 이동시킨 결과로 해석됩니다.

- 비트코인↔나스닥 – 이전 –0.41 → 현재 +0.52 (변화폭 +0.93) – 디지털 자산과 미국 기술주 사이가 부정적 연관에서 긍정적 연관으로 급변했습니다. 최근 AI·사이버 위험 보도와 기술주 실적 기대 상승이 비트코인 매수 심리와 동조화된 것으로 판단됩니다.

코스피 회귀분석 참고

모델 추정치: 6,645.7pt (유가·환율·금리 다중회귀) – 이는 수학적 회귀 모델 기반 참고 수치이며, 전체 변동성의 69.0%를 설명하는 R² 설명력 = 69.0%를 보입니다.

실제 코스피: 7,384.6pt

잔차: +738.9pt, Z‑Score = +1.83σ – 모델이 설명하지 못한 상승 요인이 존재함을 의미합니다. 다만 31%는 글로벌 투자 흐름, 기업 실적, 정책 변화 등 다른 요인으로 설명됩니다. 이 모델은 수학적 참고 수치이며, 실제 투자 판단의 유일한 근거로 사용해서는 안 됩니다.

투자 시사점

공격적 투자자

- 에너지·원자재 관련 롱 포지션 축소 – WTI Z‑Score +1.45σ이 지속될 경우 원가 상승 압력이 커지므로, 석유·화학 기업 비중을 5~10% 이하로 조정합니다.

- 달러·금 헷징 활용 – 달러↔금 상관관계가 –0.38로 전환된 점을 고려해, 달러 약세 시 금 보유 비중을 8~12% 확대하여 안전자산 헷지를 강화합니다.

보수적 투자자

- 현금·단기채 비중 10~15% 확대 – 미국 10년 국채 Z‑Score +2.02σ에 따라 금리 상승 위험이 높으므로, 현금·단기채 비중을 늘려 포트폴리오 변동성을 완화합니다.

- 방어주(헬스케어·유틸리티) 비중 유지 – 최근 건강 보험사 회복 징후와 연계해, 경기 둔화 시에도 매출이 비교적 안정적인 방어주 비중을 12~18% 수준으로 유지합니다.

공통 권고

- 리스크 관리 강화 – 변동성 지표(VIX)와 금리 상승 압력이 동시에 나타나는 시점이므로, 손절 라인과 포트폴리오 다각화를 반드시 검토하십시오.

- 뉴스와 데이터 연계 – 지정학적 위험(이란·이라크 전쟁 우려)과 금리 정책 변화가 상관관계 구조에 큰 영향을 미치고 있으니, 주요 헤드라인을 실시간으로 모니터링하고 포지션을 조정하시기 바랍니다.

📰 오늘의 관련 뉴스

- CNBC[CNBC] 사설 대출의 2 조 달러 급성장, 글로벌 안정성 우려 야기, 감시 기관 경고

- 연합뉴스[연합뉴스] 코스피 사상 첫 7,380대 마감…상승폭 역대 2위

- 연합뉴스[연합뉴스] [속보] '7천피' 코스피 6.5% 급등 7,384로 장 마감

- 연합뉴스[연합뉴스] 롯데카드, 1분기 영업이익 201% 증가…회원수 1 년 전 수준 회복 (종합)

- 연합뉴스[연합뉴스] [동정] 중기차관, 플라스틱 용기 제조기업 찾아 중동전쟁 영향 점검

- 연합뉴스[연합뉴스] 롯데카드, 1분기 영업익 201% 증가…회원수 1년 전 수준 회복

- 연합뉴스[연합뉴스] 국가계약 보증금률 15→10% 완화…안전계약시 인증기업만 입찰경쟁

- CNBC[CNBC] 삼성이 AI 열풍으로 역사적 상승세를 기록하며 1 조 달러 기업 가치 달성, 주가가 15% 이상 상승

※ 뉴스 링크는 우쎔AI 시장감시봇이 자동 수집한 원문입니다.

⚠️ 투자 유의사항

본 리포트는 AI가 수집·분석한 시장 데이터를 기반으로 자동 생성된 참고 자료입니다.

투자 결정은 본인의 판단하에 이루어져야 하며, 본 리포트의 내용은 투자 권유가 아닙니다.

코스피 적정가 등 모델 기반 추정치는 참고용이며, 실제 투자 판단의 근거로 사용하지 마십시오.