📊 통계 분석 리포트

실시간 시장 데이터

수집: 2026.05.01 15:55 KST| 구분 | 종목 | 현재가 | 전일대비 |

|---|---|---|---|

| 미국 | S&P500 | 7,209.0 | ▲+1.02% |

| 나스닥 | 24,892 | ▲+0.89% | |

| 다우 | 49,652 | ▲+1.62% | |

| 러셀2000 | 2,799.9 | ▲+2.21% | |

| 한국 | 코스피 | 6,598.9 | ▼-0.14% |

| 코스닥 | 1,192.3 | ▲+0.02% | |

| 변동성 | VIX | 16.89 | ▼-10.21% |

| 달러인덱스 | 98.18 | ▼-0.88% | |

| 환율 | 원/달러 | 1,472.4 | ▼-0.72% |

| 원/유로 | 1,728.2 | ▼-0.11% | |

| 원/위안 | 215.9 | ▼-0.49% | |

| 원자재 | WTI | 106.3 | ▼-3.53% |

| 금 | 4,604.0 | ▲+0.54% | |

| 은 | 73.98 | ▲+1.62% | |

| 구리 | 5.99 | ▲+0.88% | |

| 채권 | 美5Y | 4.02 | ▼-1.03% |

| 美10Y | 4.39 | ▼-0.63% | |

| 美30Y | 4.99 | —0.00% | |

| 암호화폐 | 비트코인 | 77,000 | ▲+1.57% |

| 이더리움 | 2,276.3 | ▲+1.20% |

※ 전일 대비 변동률은 DB 전일 종가 기준 자동 계산 실제 수치

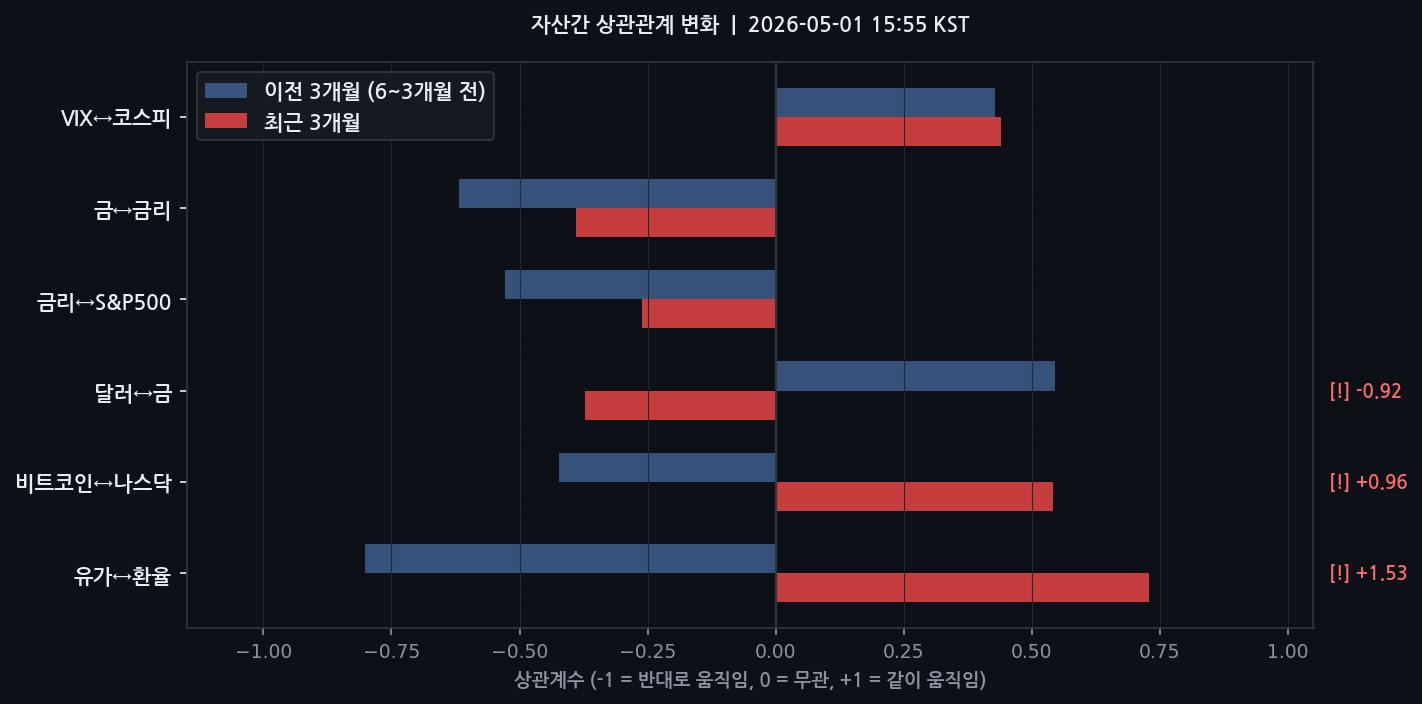

▲ 주요 자산간 상관관계 변화 — "이전 3개월(6~3개월 전)"과 "최근 3개월"의 상관계수를 비교합니다.

두 막대가 크게 다르면 자산들 사이의 움직임 패턴이 바뀌었다는 의미이며,

[!] 표시는 변화폭이 큰 경고 신호입니다.

시장 레짐 진단

현재 시장은 리스크오프(투자자들이 위험 회피 성향을 강화하고 안전자산에 자금을 몰아넣는 국면) 상태에 가깝다고 판단됩니다. 주요 근거는 다음과 같습니다.

- VIX Z‑Score = –0.30σ – 현재 18.81은 90일 평균 20.07보다 낮아 변동성 압력이 완화(시장 불확실성 감소)된 상황을 의미합니다.

- WTI Z‑Score = +1.83σ – 현재 110.16 달러는 90일 평균 77.32 달러보다 1.83표준편차(σ) 상승한 수준으로, 최근 급등세가 지속되고 있음을 나타냅니다.

- 달러인덱스 Z‑Score = +0.58σ – 99.05는 평균 98.49보다 약간 상승했으며, 달러 강세가 유지되고 있음을 시사합니다.

- 유가↔환율 상관관계가 –0.80 → +0.73(변화폭 +1.53)으로 급격히 전환되어, 기존에 유가 상승이 원·달러 환율 하락을 억제하던 “자연 헤지”(유가 상승 시 원화 강세) 구조가 사라지고, 유가와 원·달러가 동반 상승하는 구조로 변했습니다.

핵심 이상 신호

- WTI Z‑Score +1.83σ (상위 약 94 % 수준) – 90일 평균 대비 1.83표준편차 초과(통계적으로 상위 6 %에 해당)로, 유가가 역사적 고점에 근접함을 의미합니다. 영향: 원유 비용 상승 → 석유·화학 기업 마진 압박 → 해당 섹터 주가 하락 압력 증가.

- 달러↔금 상관관계 변동 (0.55 → –0.37, 변화폭 –0.92) – 이전에는 달러 강세가 금 가격 상승과 양의 상관관계(0.55)를 보였으나, 현재는 음의 상관관계(–0.37)로 전환되었습니다. 이는 달러 강세가 금 가격을 억제하는 전통적 관계가 재현되고 있음을 의미합니다. 영향: 달러 강세 지속 시 금 투자 매력 감소.

- 비트코인↔나스닥 상관관계 변동 (–0.42 → +0.54, 변화폭 +0.96) – 암호화폐와 기술주 사이의 관계가 크게 전환되어, 비트코인 가격 상승이 나스닥 지수와 동조화되는 구조가 형성되었습니다. 이는 위험자산 전반에 대한 투자 심리가 동시에 움직이고 있음을 시사합니다. 영향: 비트코인 급등 시 기술주 변동성 확대 가능성.

상관관계 구조 변화

- 유가↔환율: 이전 –0.80 → 현재 +0.73(변화폭 +1.53) – 과거에는 유가 상승 시 원·달러 환율이 하락(원화 강세)하는 “자연 헤지”가 있었으나, 현재는 유가와 환율이 동반 상승하는 양의 상관관계가 형성되었습니다. 이는 연준 매파적 금리 정책(연준이 인플레이션 억제를 위해 금리를 인상하는 입장)과 국제 유가 급등이 원화 약세와 원자재 비용 상승을 동시에 촉발하고 있음을 반영합니다.

- 달러↔금: 이전 +0.55 → 현재 –0.37(변화폭 –0.92) – 달러 강세가 금 가격을 억제하는 전통적 관계가 재현되었습니다. 최근 달러인덱스 Z‑Score +0.58σ와 미국 10년국채 금리 Z‑Score +1.91σ 상승은 달러 수요와 금리 상승을 동시에 촉진, 금 투자 매력을 감소시키는 환경을 조성하고 있습니다.

- 비트코인↔나스닥: 이전 –0.42 → 현재 +0.54(변화폭 +0.96) – 암호화폐와 기술주가 동일한 위험자산 흐름에 동조화되고 있습니다. 최근 브렌트유 급변(‑11.4%) 및 금 급변(+2.1%)과 같은 원자재 변동성 확대가 위험자산 전반에 대한 투자 심리를 급격히 바꾸어, 비트코인과 나스닥 간 양의 상관관계가 형성된 것으로 보입니다.

뉴스 컨텍스트

연합뉴스 보도(“환율, 유가 급등·‘매파’ 연준에 1,480원대로 상승”)는 유가 상승과 연준 매파 정책이 원·달러 약세를 동시에 촉진하고 있음을 설명합니다. 또한 CNBC 보도(“유가 급등으로 유럽 시장 폭락”)는 유가 상승이 글로벌 위험 프리미엄을 확대, 위험자산(비트코인·나스닥) 간 연계성을 강화시키는 배경으로 작용한다는 점을 강조합니다.

코스피 회귀분석

본 분석은 유가·환율·금리를 독립변수로 설정한 다중회귀 모델(R² = 68.2 %)을 기반으로 합니다. R² = 68.2 %는 모델이 코스피 변동의 약 68 %를 설명한다는 의미이며, 나머지 32 %는 기업 실적, 지정학 위험, 정책 변화 등 다른 요인이 차지하고 있음을 시사합니다.

- 예측값: 6,484.2 pt

- 실제값: 6,598.9 pt

- 잔차: +114.6 pt (Z = +0.29σ)

※ 이는 수학적 모델 기반 참고 수치이며, 실제 투자 판단의 유일한 근거로 사용해서는 안 됩니다.

투자 시사점

- 현금·안전자산 비중 확대: 권고 비중은 10 %~15 % 현금·단기채(예: 3년물 국채) 보유. 유가와 원·달러가 동반 상승하는 구조와 달러 강세 지속 시 위험자산 변동성 확대 위험이 높아지기 때문입니다.

- 원/달러 헤지 전략: 원/달러 선물·옵션 매도 포지션 확대. 원/달러 Z‑Score +0.68σ(평균 대비 약 0.68표준편차 상승)와 유가↔환율 양의 상관관계 전환으로 원화 약세가 지속될 가능성이 높습니다.

- 에너지·석유화학 섹터 회피: 해당 섹터 ETF·주식 비중을 5 % 이하로 제한하거나 선물 매도 포지션을 고려. WTI Z‑Score +1.83σ는 원자재 비용 상승 압력이 지속될 가능성을 시사합니다.

- 금·달러 연계 포트폴리오 재조정(보수적 투자자): 금 보유 비중을 2 %~3 % 수준으로 축소하고, 달러 강세에 대비한 달러 표시 채권 비중을 3 %~5 % 확대. 달러↔금 상관관계 –0.37과 달러인덱스 Z‑Score +0.58σ 상승은 금보다 달러가 상대적으로 더 매력적임을 나타냅니다.

- 위험자산(비트코인·기술주) 선택적 진입(공격적 투자자): 비트코인·나스닥 연계 펀드에 5 %~7 % 정도 제한적 진입, 변동성 헤지(옵션) 병행을 권장. 비트코인↔나스닥 상관관계 +0.54는 두 자산이 동조화되고 있어 상승 시점에 동시 진입이 가능하지만, 하락 시 손실 확대 위험도 존재합니다.

📰 오늘의 관련 뉴스

- CNBC[CNBC] 중국의 전기차 가격 전쟁이 더 저렴한 자동차를 넘어 AI 무장 경쟁으로 변함

- MarketWatch[MarketWatch] S&P 500 의 새로운 구성원은 주목받지 않는 소프트웨어 주식입니다.

- CNBC[CNBC] 오일 상승, 백악관 "이란 휴전으로 60 일 전쟁 기한 중단"

- CNBC[CNBC] 오일 상승, 트럼프의 이란 전쟁 60 일 기한 직전

- 연합뉴스[연합뉴스] 중동전쟁으로 한국 수출 급증…2 개월 연속 800 억 달러 돌파 (종합)

- 연합뉴스[연합뉴스] [2보] 중동전쟁 뚫고 4 월 수출 859 억 달러로 48%↑…역대 2 위

- CNBC[CNBC] 호주와 일본 시장 상승, 이란 전쟁 확대 우려를 넘어

- CNBC[CNBC] 호주와 일본 시장 상승 전망, 이란 전쟁 악화 우려 무시

※ 뉴스 링크는 우쎔AI 시장감시봇이 자동 수집한 원문입니다.

⚠️ 투자 유의사항

본 리포트는 AI가 수집·분석한 시장 데이터를 기반으로 자동 생성된 참고 자료입니다.

투자 결정은 본인의 판단하에 이루어져야 하며, 본 리포트의 내용은 투자 권유가 아닙니다.

코스피 적정가 등 모델 기반 추정치는 참고용이며, 실제 투자 판단의 근거로 사용하지 마십시오.